兰宝传感拟募资3亿元闯关科创板 市值或不低于10亿元

6月28日,资本邦了解到,上海兰宝传感科技股份有限公司(下称“兰宝传感”)闯关科创板IPO获上交所受理,本次拟募资3亿元。

兰宝传感是一家智能制造核心部件和智能化应用设备的供应商,报告期内主要产品包括工业离散传感器以及智能环保设备。

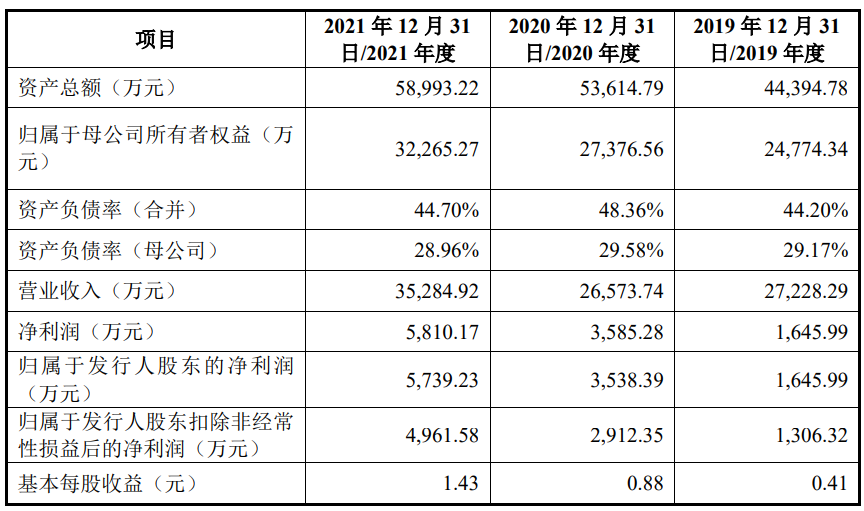

财务数据显示,公司2019年、2020年、2021年营收分别为2.72亿元、2.66亿元、3.53亿元;同期对应的归母净利润分别为1645.99万元、3538.39万元、5739.23万元。

发行人选择的上市标准为:预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元。

发行人2020年度、2021年度营业收入分别为26,573.74万元、35,284.92万元,归属母公司股东的净利润3,538.39万元、5,739.23万元,考虑发行人可比公司的估值情况,预计发行人发行后公开发行后市值不低于人民币10亿元。发行人符合《上海证券交易所科创板股票上市规则》第二章2.1.2中规定的第(一)条规定的“预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”的上市标准。

本次拟募资用于智能传感器项目、智能环保项目、研销中心升级扩建项目、运营储备资金。

截至本招股说明书签署日,许永童、许用疆、甘海苗为公司的控股股东及实际控制人,许永童持有公司30.12%的股份,许用疆持有公司12.51%的股份,甘海苗持有公司9.84%的股份,三人合计持有本次发行前股份总数的52.47%。许永童、许用疆两人系兄弟关系,甘海苗系许永童、许用疆之妹夫。2019年1月,许永童、许用疆、甘海苗三人签订《一致行动协议》,确认在作为兰宝传感股东期间,各方行使股东权利时均保持一致意见,系一致行动人。

兰宝传感坦言公司存在以下风险:

(一)智能传感器的技术迭代风险

工业离散传感器本身具有多品种、少批量、高要求、广应用的特点,不同的应用场合对传感器有不同的要求。智能传感器作为传感器最新一代技术产品,是传感技术、IC技术、计算机技术、通信技术等技术的融合,技术突破难度更大、研发耗时更长,其技术难点在于需要形成丰富的技术算法、积累大量的工业测控模拟实验数据和经验,实现产品的可靠性和稳定性。智能传感器产业属于技术密集和投资密集型产业,需要持续地投入,其本身的直接经济效益回报期久,但其推动的产业链及其产品效益可观、市场巨大、影响深远。

公司长期以来在传感器业务上持续加大研发投入,但由于智能传感器行业具有技术壁垒较高、产业细分环节多而分散等特点,如果公司未能在技术难点上完成突破或研发投入难以支撑,公司将面临技术被赶超或替代的风险,对当期及未来的经营业绩产生不利影响。

(二)技术成果产业化应用的风险

工业离散传感器需要极高的可靠性并高度适配客户应用场景,新开发产品在全面打开市场前,需历经选型设计、样机检验、小批量试用等多个阶段,有较长的推广周期。基于智能传感器的技术特点和应用特点,智能传感器的市场机遇主要来自产业链下游新兴应用的强劲拉动。当前全球智能传感技术创新势头迅猛,基于新材料、新原理、新工艺、新应用的产品不断涌现。

先进环保设备的数字化、智能化转型进一步带动了节能环保产业逐渐向“智慧环保”深化发展,其结构也从资本密集型、人员密集型逐渐向技术服务型优化;同时,面对工业废气VOCs治理中更高难度的治理场景需求,企业需要采用多种技术的组合工艺,提高VOCs治理效率。

因此,如果公司研发形成的产品无法达到预期效果或满足客户需求,则公司将面临技术成果转化不充分、产业化能力不足的风险。

(三)新冠疫情对公司经营的风险

2020年初,新冠疫情在全球爆发,国内各行各业均受到了不同程度的影响。

新冠疫情导致的人员流动限制、交通管制、物流管制等对公司2020年上半年生产经营带来了不利影响。随着国内新冠疫情防控的常态化应对,国内防控形势明显好转,新冠疫情虽有反复,但公司在2020年下半年和2021年度的生产经营已逐步恢复正常。2022年一季度以来,新冠疫情新一轮传播在国内部分地区再次爆发。公司所处的上海市成为本轮新冠疫情重点影响地区,上海市及周边长三角地区疫情管控措施逐步趋紧。

根据相关防疫政策安排,公司主要生产经营地所在的上海市奉贤区自2022年3月28日开始实施封控;公司在原材料采购、生产计划、产品交付、项目实施等方面均受到了明显限制,部分员工根据疫情防控要求居家办公;公司生产经营受到了较为严重的影响。2022年4月24日,公司被列入奉贤区“白名单”重点企业,开始在生产加工、物资采购和物流通行等方面逐步有所恢复。2022年6月1日起,上海市开始全面恢复正常生产生活秩序。

新冠疫情将对公司经营业绩带来不利影响,如果未来期间新冠疫情仍未能得到快速有效防控,公司可能面临生产经营持续受限的风险。

(四)应收账款(含合同资产)的回收风险

1、应收账款(含合同资产)较大的风险

报告期各期末,公司应收账款(含合同资产)账面价值分别为9,966.29万元、10,736.94万元、11,579.59万元,占流动资产的比例分别为32.04%、29.13%、30.15%,应收账款(含合同资产)账面价值较大且占流动资产的比例较高。未来若公司催收不力、下游客户财务状况出现恶化等,则可能对应收账款回收造成不利影响。

2、应收账款的诉讼风险

报告期内公司智能环保设备业务销售收入分别为17,300.96万元、14,832.84万元和17,357.53万元,是公司收入的重要构成。智能环保设备业务部分项目完工后,存在客户未按合同约定节点支付货款的情况。针对该类客户,公司采用诉讼的方式追缴货款。截至报告期末,公司智能环保设备业务在诉讼中的客户涉及的应收账款金额为599.67万元。

上述诉讼结果存在一定的不确定性,若诉讼后应收账款仍无法收回,则上述应收账款的回款风险将会进一步增加。(陈蒙蒙)

相关推荐

-

每日信息:猪肉价格为什么降下来了?2022年10月21日

每日信息:猪肉价格为什么降下来了?2022年10月21日 -

焦点快看:黄金价格为什么大幅下跌?2022年金价怎么

焦点快看:黄金价格为什么大幅下跌?2022年金价怎么 -

环球快资讯丨特斯拉前董事认定比亚迪是唯一挑战者

环球快资讯丨特斯拉前董事认定比亚迪是唯一挑战者 -

环球视点!我国这个城市的人最长寿 2022新公布各省

环球视点!我国这个城市的人最长寿 2022新公布各省 -

全球报道:中国新能源汽车产销量居世界第一 2022新

全球报道:中国新能源汽车产销量居世界第一 2022新 -

天天看热讯:下周油价是下调还是下降?2022年10月25

天天看热讯:下周油价是下调还是下降?2022年10月25 -

天天快资讯丨彩电价格持续下探50英寸千元可购 现在

天天快资讯丨彩电价格持续下探50英寸千元可购 现在 -

焦点热讯:融资丨「百盛生物」完成千万元Pre-A轮融资

焦点热讯:融资丨「百盛生物」完成千万元Pre-A轮融资 -

世界快资讯丨融资丨「中科闻歌」完成超5亿人民币E轮

世界快资讯丨融资丨「中科闻歌」完成超5亿人民币E轮 -

世界要闻:90后男生全款4万买房移居鹤岗 2022各地

世界要闻:90后男生全款4万买房移居鹤岗 2022各地 -

动态焦点:中国移动日赚3.61亿 2022年前三季度收入

动态焦点:中国移动日赚3.61亿 2022年前三季度收入 -

天天观速讯丨马斯克称准备裁掉75%推特员工 推特否

天天观速讯丨马斯克称准备裁掉75%推特员工 推特否 -

环球热议:iPhone老机型更新iOS后FaceID失效 升级新

环球热议:iPhone老机型更新iOS后FaceID失效 升级新 -

【全球新要闻】油运市场新消息2022汇总:石油运输价

【全球新要闻】油运市场新消息2022汇总:石油运输价 -

焦点要闻:融资丨「益佳达」完成数千万元Pre-A轮融

焦点要闻:融资丨「益佳达」完成数千万元Pre-A轮融 -

微头条丨融资丨「和众科技」连续完成天使轮+、Pre-A

微头条丨融资丨「和众科技」连续完成天使轮+、Pre-A

热点图集

-

环球快资讯:贵阳市公共文化体育场所严格防疫 市民

环球快资讯:贵阳市公共文化体育场所严格防疫 市民 -

热点在线丨广州增城区对永宁街凤凰城部分区域实施临

热点在线丨广州增城区对永宁街凤凰城部分区域实施临 -

要闻:义乌综合保税区进出口货值超160亿元 保外贸

要闻:义乌综合保税区进出口货值超160亿元 保外贸 -

天天视讯!常德武陵区:党建引领社会组织 多元参

天天视讯!常德武陵区:党建引领社会组织 多元参 -

全球最新:北京新增8例本土感染者 均为隔离观察人员

全球最新:北京新增8例本土感染者 均为隔离观察人员 -

世界新资讯:中牟县郑庵镇创新“三个突出”掀起党的

世界新资讯:中牟县郑庵镇创新“三个突出”掀起党的 -

深圳出台大气环境质量提升补贴政策 四大类可以获补

深圳出台大气环境质量提升补贴政策 四大类可以获补 -

世界今头条!二十大代表、广新集团董事长白涛:优化

世界今头条!二十大代表、广新集团董事长白涛:优化 -

每日观察!必和必拓CEO:将在并购方面保持自律 正寻

每日观察!必和必拓CEO:将在并购方面保持自律 正寻 -

今日快看!中牟县狼城岗镇:党建引领网格化 领跑环

今日快看!中牟县狼城岗镇:党建引领网格化 领跑环 -

环球速读:科瑞思:假合作真关联?

环球速读:科瑞思:假合作真关联? -

今日热讯:23日到25日广东晴燥持续 森林火险等级高

今日热讯:23日到25日广东晴燥持续 森林火险等级高 -

焦点热讯:百元精修证件照失真,刷脸频频失败,对于

焦点热讯:百元精修证件照失真,刷脸频频失败,对于 -

环球观察:新进展!吉大一院人行过街通道顺利贯通

环球观察:新进展!吉大一院人行过街通道顺利贯通 -

世界信息:春光药装IPO成功过会:为伊利、华润三九提

世界信息:春光药装IPO成功过会:为伊利、华润三九提 -

【环球报资讯】深圳出台大气环境质量提升补贴政策

【环球报资讯】深圳出台大气环境质量提升补贴政策