毕得医药拟公开发行募资4.34亿元 综合毛利率持续走低

报告期内,毕得医药营业收入及净利润增长明显,但该公司仍需面对高库存、高应收账款、经营活动现金流变化较大等情况。

近日,主要从事药物分子砌块以及科学试剂的研发设计、生产及销售的上海毕得医药科技股份有限公司(下称毕得医药)向资本市场发起冲击。

本次公开发行,毕得医药拟募资4.34亿元,其中2.8亿元用于药物分子砌块区域中心项目,7435.61万元用于研发实验室项目,8000万元用于补充流动资金。

目前该公司实际控制人为戴岚、戴龙姐弟。截至招股说明书签署日,戴岚直接持有公司43.30%的股份,戴龙直接持有19.23%的股份。同时,深创投直接持有毕得医药0.22%股份,红土浙兴直接持股0.88%。而深创投直接持有红土浙兴30%股权。

招股书显示,毕得医药的终端客户主要为创新药企、科研院所、CRO机构等新药研发机构。2018年、2019年、2020年、2021年前9各月(下称报告期)该公司主营业务毛利分别为9934.30万元、1.49亿元、2.13亿元和2.10亿元。其中,药物分子砌块产品为公司主要的毛利来源,占公司主营业务毛利的比例分别为94.45%、91.72%、90.08%和90.94%。

尽管报告期内毕得医药营业收入及净利润增长明显,但是该公司综合毛利率和主营产品价格有所降低。同时,公司还需面对高库存、高应收账款、经营活动现金流变化较大等情况。

2019年业绩未达标

查阅招股书《投资时报》研究员注意到,报告期内毕得医药营收分别为1.63亿元、2.49亿元、3.91亿元、4.27亿元;同期净利润分别为-1883.13万元、-110.25万元、5900.36万元、6670.09万元。2018年至2020年营业收入复合增长率达到54.98%,高于行业均值。

与此同时,毕得医药所有者权益额也显著增加,从2018年的1835.57万元增加至现如今的5.97亿元。

《投资时报》研究员留意到,2018年至今,毕得医药共进行了6次增资。其中,毕得有限(毕得医药前身)在2019年7月报告期内第三次增资、2020年6月报告期内第四次增资,以及2020年9月报告期内第二次股权转让、第五次增资过程中存在对赌条款。

2018年9月,毕得有限与鼎华永创、同高东创等签署的A轮融资《增资协议之补充协议》中也规定:毕得有限2019年、2020年、2021年三个会计年度的净利润如未能达到约定金额,则应当承担相应补偿义务。最终毕得有限因2019年业绩未达要求而承担了补偿。

同时,毕得医药近年经营活动现金流较为紧张。报告期内,该公司经营活动现金流量净额分别为-948.24万元、298.86万元、364.51万元和-4787.16万元,与同期净利润相比差距较大。这或与公司存在大量的存货及应收账款相关。

报告期各期末,该公司应收账款净额分别为3191.71万元、5236.93万元、8494.06万元和1.18亿元,应收账款随着销售规模的增长而增长。招股书显示,该公司产销率在50%—70%左右,存货占同期末公司资产总额的比例分别为46.39%、49.16%、43.11%和45.16%,在总资产中占比较大。其中库龄2年以上的存货余额占比分别为20.69%、22.27%、14.15%和11.30%。

比较来看,报告期内行业应收账款周转率均值为11.4、11.08、10.24、10.36,毕得医药为5.6、5.9、5.7、4.2。存货周转率行业均值为1.2、1.27、1.51、1.01,毕得医药为1.03、0.97、1.02、0.74。分析认为,较大规模的存货与应收账款或占用公司营运资金,影响经营性现金流以及增加财务风险。

高库存与高应收账款或与毕得医药的发展模式相关。据了解,药物分子砌块公司主要有两个发展方向,一是横向发展,通过提升分子砌块产品的种类,提供结构独特、功能多样的药物分子砌块,快速响应客户多样化需求,更好的服务于新药研发;二是纵向发展,提升通过提升产品量级,深度绑定客户,不断拓展临床后期及商业化阶段药物分子砌块的需求量。

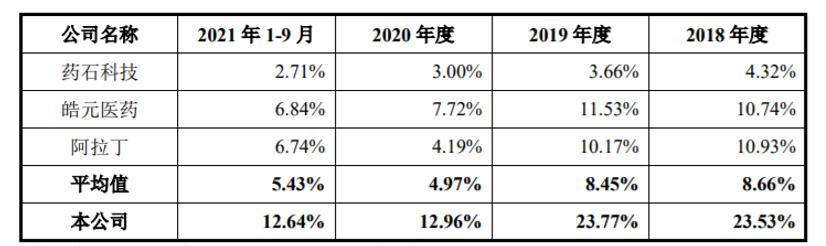

目前,行业内国内龙头企业药石科技、皓元医药资金实力更为雄厚,建立了规模量级较大的合成工厂,能够更好的服务终端客户药物研发中后期阶段产品供应。毕业医药则以第一种模式为主。横向发展模式下,客户相对分散且不稳定性较高。

同时药物分子砌块产品用户的需求时效性较强,生产企业要确保供货及时,须保有大量的现货品种储备,才能提高客户粘性。这也就导致公司库存相对较大,销售费用相对较高。报告期内。该公司销售费用占营业收入的比重为23.53%、23.77%、12.96%、12.64%,同期行业均值为8.66%、8.45%、4.97%、5.43%。

毕得医药在招股书中指出,针对技术实力强且市场前景可观的药物分子砌块类型,后续将突破实验室级别的需求,扩大量级的研发及合成生产,逐步渗入新药研发的中后端。

综合毛利率持续走低

报告期内,毕得医药营收增长明显,其中境外收入比例分别为43.29%、41.17%、48.98%和47.12%,呈现上升趋势。

据了解公司在美国、德国、印度等地区拥有子公司,主要负责药物分子砌块和科学试剂产品的境外推广和销售。

尽管销售额攀升,但报告期内公司的毛利率却呈下滑趋势。

2018年至2021年前三季度,公司综合毛利率分别为60.88%、59.66%、54.38%和49.26%。同期公司主要营收来源药物分子砌块的销售单价也持续走低分别为12.53元/克、9.30元/克、6.85元/克、5.31元/克。对于产品价格及公司毛利率双双下滑,毕业医药的解释为,主要系受公司产品销售量级结构、新收入准则调整、汇率波动等影响所致。

报告期内,该公司境外营收占比较高,因此经营不确定因素与风险更高。

2019年8月公司境外经销商Ark Pharm实际控制人Liangfu Huang,也是毕得医药实控人之一戴岚之配偶,被伊利诺伊州北区法院判处缓刑一年、社区服务120小时、罚金9500美元。起因是Ark Pharm在对相关产品受管制不知情的情况下,在美国销售了微量(价值不到5万美元,占区间总销售额较小)、需持有许可证才能销售的受管制化学品。在本次证监会问询中也提及了此事件。

毕得医药在招股书中称,事件发生后,公司后续在境外主要市场设立全资子公司,通过树立品牌、建立自有销售渠道的方式进行境外销售。2020年及2021年1—9月均未通过Ark Pharm进行境外销售,自有渠道亦不存在销售受管制化学品的情形。但如公司销售的产品是当地政府管制的易制毒化学品、非药用类麻醉药品,后续存在由于销售产品不合规被所在国进行处罚的风险。(孙依然)

相关推荐

-

每日信息:猪肉价格为什么降下来了?2022年10月21日

每日信息:猪肉价格为什么降下来了?2022年10月21日 -

焦点快看:黄金价格为什么大幅下跌?2022年金价怎么

焦点快看:黄金价格为什么大幅下跌?2022年金价怎么 -

环球快资讯丨特斯拉前董事认定比亚迪是唯一挑战者

环球快资讯丨特斯拉前董事认定比亚迪是唯一挑战者 -

环球视点!我国这个城市的人最长寿 2022新公布各省

环球视点!我国这个城市的人最长寿 2022新公布各省 -

全球报道:中国新能源汽车产销量居世界第一 2022新

全球报道:中国新能源汽车产销量居世界第一 2022新 -

天天看热讯:下周油价是下调还是下降?2022年10月25

天天看热讯:下周油价是下调还是下降?2022年10月25 -

天天快资讯丨彩电价格持续下探50英寸千元可购 现在

天天快资讯丨彩电价格持续下探50英寸千元可购 现在 -

焦点热讯:融资丨「百盛生物」完成千万元Pre-A轮融资

焦点热讯:融资丨「百盛生物」完成千万元Pre-A轮融资 -

世界快资讯丨融资丨「中科闻歌」完成超5亿人民币E轮

世界快资讯丨融资丨「中科闻歌」完成超5亿人民币E轮 -

世界要闻:90后男生全款4万买房移居鹤岗 2022各地

世界要闻:90后男生全款4万买房移居鹤岗 2022各地 -

动态焦点:中国移动日赚3.61亿 2022年前三季度收入

动态焦点:中国移动日赚3.61亿 2022年前三季度收入 -

天天观速讯丨马斯克称准备裁掉75%推特员工 推特否

天天观速讯丨马斯克称准备裁掉75%推特员工 推特否 -

环球热议:iPhone老机型更新iOS后FaceID失效 升级新

环球热议:iPhone老机型更新iOS后FaceID失效 升级新 -

【全球新要闻】油运市场新消息2022汇总:石油运输价

【全球新要闻】油运市场新消息2022汇总:石油运输价 -

焦点要闻:融资丨「益佳达」完成数千万元Pre-A轮融

焦点要闻:融资丨「益佳达」完成数千万元Pre-A轮融 -

微头条丨融资丨「和众科技」连续完成天使轮+、Pre-A

微头条丨融资丨「和众科技」连续完成天使轮+、Pre-A

热点图集

-

天天视讯!常德武陵区:党建引领社会组织 多元参

天天视讯!常德武陵区:党建引领社会组织 多元参 -

全球最新:北京新增8例本土感染者 均为隔离观察人员

全球最新:北京新增8例本土感染者 均为隔离观察人员 -

世界今头条!二十大代表、广新集团董事长白涛:优化

世界今头条!二十大代表、广新集团董事长白涛:优化 -

世界信息:春光药装IPO成功过会:为伊利、华润三九提

世界信息:春光药装IPO成功过会:为伊利、华润三九提 -

【环球报资讯】深圳出台大气环境质量提升补贴政策

【环球报资讯】深圳出台大气环境质量提升补贴政策 -

天天即时:瑞奇智造IPO成功过会:为通威、东方电气

天天即时:瑞奇智造IPO成功过会:为通威、东方电气 -

每日报道:境内交易所窗口指导券商、基金交易?上交

每日报道:境内交易所窗口指导券商、基金交易?上交 -

环球热消息:鹤岗房产中介称1.5万元买套房属极端个

环球热消息:鹤岗房产中介称1.5万元买套房属极端个 -

【环球新要闻】已连续三次,美联储11月或再次加息75

【环球新要闻】已连续三次,美联储11月或再次加息75 -

世界快看:瑞银:美联储或在2023年年中停止量化紧缩

世界快看:瑞银:美联储或在2023年年中停止量化紧缩 -

天天新消息丨青侨阳光:港股创新药械市场价值重估才

天天新消息丨青侨阳光:港股创新药械市场价值重估才 -

天天最资讯丨二十大代表、广新集团董事长白涛:优化

天天最资讯丨二十大代表、广新集团董事长白涛:优化 -

上交所:近期有关于交易所对券商、基金等市场机构进

上交所:近期有关于交易所对券商、基金等市场机构进 -

全球要闻:就“境内交易所窗口指导券商、基金交易”

全球要闻:就“境内交易所窗口指导券商、基金交易” -

【世界报资讯】秋粮丰收在望!青岛秋粮收获面积391

【世界报资讯】秋粮丰收在望!青岛秋粮收获面积391 - 当前通讯!又一省发布可再生能源制氢政策,机构预计