成本端支撑减弱 苯乙烯价格弱势整理为主

近日,俄乌冲突出现缓和迹象,原油供应端担忧情绪降温,给国际油市带来较大的利空影响,原油价格大幅回调,能化系品种也跟随油价普遍下跌。短期成本端支撑减弱,叠加苯乙烯自身基本面表现平平,预计苯乙烯价格以弱势整理为主。

成本端驱动力不强

推动原油价格涨跌的核心因素在于地缘冲突。当下原油市场对国际市场动态高度敏感。3月9日国际原油价格大幅回调,主要是俄乌冲突出现缓和契机,市场对原油供应的担忧有所减弱,带动能化品种价格纷纷下挫。

苯乙烯也不例外,跟随原油回调。目前华东地区现货高端成交在10530元/吨,低端成交在9700元/吨。国内苯乙烯供需面依旧偏弱,在原油价格大幅回调影响下,多头氛围逐渐消退。

后期投资者需持续关注俄乌冲突及伊核谈判进展情况。短期,苯乙烯价格仍旧受国际原油市场影响较大,暂时以弱势整理为主。

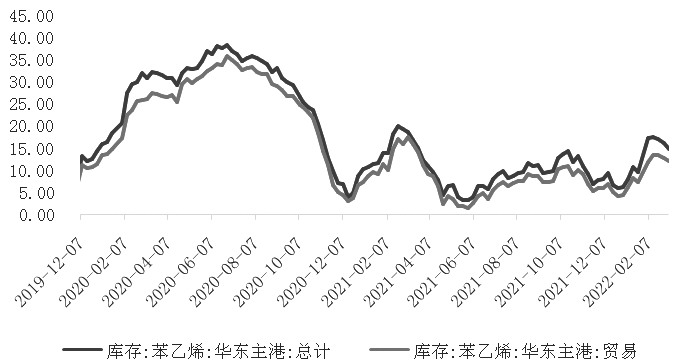

国内库存下滑明显

目前,苯乙烯港口库存下滑明显,主要因为出口装船、提货量增加而到货相对有限。有关数据显示,苯乙烯华南港口总库存为3.7万吨,周度环比下滑1.06万吨,跌幅达22.27%,下滑幅度明显;华东港口总库存为14.9万吨,周度下滑1.21万吨,跌幅在7.51%。苯乙烯工厂库存也出现下降,全国总库存为14.45万吨,周度环比下滑6.47%,其中山东库存在1.52万吨,华东库存在7.73万吨。据了解,部分工厂出现停车现象,北方供应减量,带动华北地区库存下降较为明显。

下游利润整体缩减

苯乙烯三大下游开工负荷均有提升。截至目前,国内ABS行业开工率在97.48%,周环比上涨3.88个百分点,主要是乐金惠州开工负荷提升,行业毛利在2283元/吨。EPS行业开工率约64.09%,周环比提升5.1个百分点,安徽嘉玺、日照悦兴、大庆锡达及东营东海装置重启,从而带动整体开工率提升,行业毛利在595元/吨。PS行业开工率在80.98%,周环比增加0.68个百分点,利万2条线轮流检修陆续结束,带动行业开工小幅提升,行业毛利在-195元/吨。整体上,主流下游刚需有一定支撑,下游利润有所减弱,且有部分下游产销亏损幅度增大,苯乙烯下游利润整体缩减。

截至目前,苯乙烯装置开工率连续2周下滑,当前开工率在71.85%,周环比下降4.81个百分点。旭阳、玉皇、镇利化学1#装置停车延续,影响整体开工,叠加天津大沽负荷下降,苯乙烯周度开工水平下滑明显。

综合来看,当前市场利空因素增多,苯乙烯基本面一般,短期价格大概率跟随原油市场运行。由于市场不确定性因素较多,前期多单持有者可清仓观望或考虑买入看跌期权对冲,以规避价格下行风险。

相关推荐

-

每日信息:猪肉价格为什么降下来了?2022年10月21日

每日信息:猪肉价格为什么降下来了?2022年10月21日 -

焦点快看:黄金价格为什么大幅下跌?2022年金价怎么

焦点快看:黄金价格为什么大幅下跌?2022年金价怎么 -

环球快资讯丨特斯拉前董事认定比亚迪是唯一挑战者

环球快资讯丨特斯拉前董事认定比亚迪是唯一挑战者 -

环球视点!我国这个城市的人最长寿 2022新公布各省

环球视点!我国这个城市的人最长寿 2022新公布各省 -

全球报道:中国新能源汽车产销量居世界第一 2022新

全球报道:中国新能源汽车产销量居世界第一 2022新 -

天天看热讯:下周油价是下调还是下降?2022年10月25

天天看热讯:下周油价是下调还是下降?2022年10月25 -

天天快资讯丨彩电价格持续下探50英寸千元可购 现在

天天快资讯丨彩电价格持续下探50英寸千元可购 现在 -

焦点热讯:融资丨「百盛生物」完成千万元Pre-A轮融资

焦点热讯:融资丨「百盛生物」完成千万元Pre-A轮融资 -

世界快资讯丨融资丨「中科闻歌」完成超5亿人民币E轮

世界快资讯丨融资丨「中科闻歌」完成超5亿人民币E轮 -

世界要闻:90后男生全款4万买房移居鹤岗 2022各地

世界要闻:90后男生全款4万买房移居鹤岗 2022各地 -

动态焦点:中国移动日赚3.61亿 2022年前三季度收入

动态焦点:中国移动日赚3.61亿 2022年前三季度收入 -

天天观速讯丨马斯克称准备裁掉75%推特员工 推特否

天天观速讯丨马斯克称准备裁掉75%推特员工 推特否 -

环球热议:iPhone老机型更新iOS后FaceID失效 升级新

环球热议:iPhone老机型更新iOS后FaceID失效 升级新 -

【全球新要闻】油运市场新消息2022汇总:石油运输价

【全球新要闻】油运市场新消息2022汇总:石油运输价 -

焦点要闻:融资丨「益佳达」完成数千万元Pre-A轮融

焦点要闻:融资丨「益佳达」完成数千万元Pre-A轮融 -

微头条丨融资丨「和众科技」连续完成天使轮+、Pre-A

微头条丨融资丨「和众科技」连续完成天使轮+、Pre-A

热点图集

-

【环球报资讯】深圳出台大气环境质量提升补贴政策

【环球报资讯】深圳出台大气环境质量提升补贴政策 -

环球热消息:鹤岗房产中介称1.5万元买套房属极端个

环球热消息:鹤岗房产中介称1.5万元买套房属极端个 -

天天新消息丨青侨阳光:港股创新药械市场价值重估才

天天新消息丨青侨阳光:港股创新药械市场价值重估才 -

全球要闻:就“境内交易所窗口指导券商、基金交易”

全球要闻:就“境内交易所窗口指导券商、基金交易” -

世界速读:上交所:近期有关交易所对券商、基金等市

世界速读:上交所:近期有关交易所对券商、基金等市 -

前沿资讯!全国老龄办:2022-2025年在全国组织开展老

前沿资讯!全国老龄办:2022-2025年在全国组织开展老 -

天天快播:上交所:近期有关交易所对券商、基金等市

天天快播:上交所:近期有关交易所对券商、基金等市 -

每日速读!看待食品添加剂,不必谈之色变

每日速读!看待食品添加剂,不必谈之色变 -

天天讯息:学习宣传贯彻党的二十大精神|描绘乡村振

天天讯息:学习宣传贯彻党的二十大精神|描绘乡村振 -

当前速读:连跌15个月后集体涨价,这一行业迎来转暖

当前速读:连跌15个月后集体涨价,这一行业迎来转暖 -

天天短讯!全国城市细颗粒物平均浓度同比下降

天天短讯!全国城市细颗粒物平均浓度同比下降 -

全球播报:鹤岗房产中介称1.5万元买套房属极端个例:

全球播报:鹤岗房产中介称1.5万元买套房属极端个例: -

【世界新视野】187家公司亮出三季报成绩单 超百家

【世界新视野】187家公司亮出三季报成绩单 超百家 - 世界微速讯:深交所:未向券商、基金进行窗口指导

-

天天实时:沪深交易所:未向券商、基金窗口指导,不

天天实时:沪深交易所:未向券商、基金窗口指导,不 -

全球简讯:2022年10月22日19时离湖北恩施人员最新规

全球简讯:2022年10月22日19时离湖北恩施人员最新规