焦炭第二轮提涨全面落地 市场主流仍有推涨预期

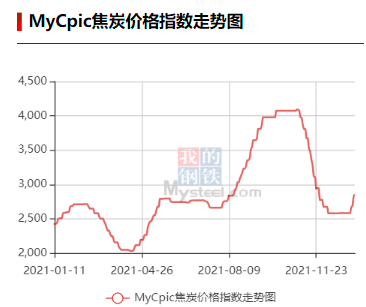

【期现】截至2022年1月7日,汾渭CCI吕梁准一级冶金焦报2760元/吨,周环比上涨200元/吨,CCI日照准一级冶金焦报3030元/吨,周环比上涨200元/吨。随着河北、山东主流钢厂上调采购价格200元/吨,本轮涨价全面落地,焦炭累计涨幅300-320元/吨。焦企心态积极向好,市场主流仍有推涨预期。

【供给】截止1月7日,247家钢厂焦炭产能利用率87.7%,环比增加1.6%,247家钢厂焦炭日均产量46.4万吨,环比增加0.8万吨。全样本焦化厂焦炭日均产量61.2万吨,环比增加1.2万吨。近期焦炭供应端受环保影响多有波动,部分区域焦企开工负荷随天气变化有不同程度提升或下降,短期对焦炭供应暂无明显影响,但考虑环保管控暂未放松,产地焦企仍有不同程度限产,而且中西部区域部分焦企考虑利润微薄甚至倒挂以及原料采购紧张仍有20-50%的限产,整体看焦炭供应端继续保持收紧态势。

【需求】截止1月7日,247家钢厂高炉炼铁产能利用率77.89%,环比增加2.1%,日均铁水产量208万吨,环比增加5.5万吨。2021年12月下旬重点钢企生铁日均产量188.62万吨,旬环比增长15.27%。近期下游钢厂复产节奏加快,铁水产量以及焦炭刚需明显回升,其中河北邯郸地区钢厂开工提升较为明显,且区域内有新增高炉投产。

【库存】截止1月7日,全样本焦化厂焦炭库存111.7万吨,环比增4.6万吨,247家钢厂焦炭库存688.7万吨,环比增加0.7万吨。节后钢厂焦炭库存延续掉库态势,同时考虑焦炭仍有探涨的预期焦企发货积极性下降及贸易商近日分流不少货源,整体影响钢厂到货转差。

【观点】第二轮提涨全面落地,节后钢厂焦炭库存延续掉库态势,预计将推动焦炭需求增长。此外,焦炭产量虽有一定提升,但是产地焦企仍延续前期限产态势,供应难有大幅增长,整体来看,焦炭仍有走强可能。

相关推荐

-

每日信息:猪肉价格为什么降下来了?2022年10月21日

每日信息:猪肉价格为什么降下来了?2022年10月21日 -

焦点快看:黄金价格为什么大幅下跌?2022年金价怎么

焦点快看:黄金价格为什么大幅下跌?2022年金价怎么 -

环球快资讯丨特斯拉前董事认定比亚迪是唯一挑战者

环球快资讯丨特斯拉前董事认定比亚迪是唯一挑战者 -

环球视点!我国这个城市的人最长寿 2022新公布各省

环球视点!我国这个城市的人最长寿 2022新公布各省 -

全球报道:中国新能源汽车产销量居世界第一 2022新

全球报道:中国新能源汽车产销量居世界第一 2022新 -

天天看热讯:下周油价是下调还是下降?2022年10月25

天天看热讯:下周油价是下调还是下降?2022年10月25 -

天天快资讯丨彩电价格持续下探50英寸千元可购 现在

天天快资讯丨彩电价格持续下探50英寸千元可购 现在 -

焦点热讯:融资丨「百盛生物」完成千万元Pre-A轮融资

焦点热讯:融资丨「百盛生物」完成千万元Pre-A轮融资 -

世界快资讯丨融资丨「中科闻歌」完成超5亿人民币E轮

世界快资讯丨融资丨「中科闻歌」完成超5亿人民币E轮 -

世界要闻:90后男生全款4万买房移居鹤岗 2022各地

世界要闻:90后男生全款4万买房移居鹤岗 2022各地 -

动态焦点:中国移动日赚3.61亿 2022年前三季度收入

动态焦点:中国移动日赚3.61亿 2022年前三季度收入 -

天天观速讯丨马斯克称准备裁掉75%推特员工 推特否

天天观速讯丨马斯克称准备裁掉75%推特员工 推特否 -

环球热议:iPhone老机型更新iOS后FaceID失效 升级新

环球热议:iPhone老机型更新iOS后FaceID失效 升级新 -

【全球新要闻】油运市场新消息2022汇总:石油运输价

【全球新要闻】油运市场新消息2022汇总:石油运输价 -

焦点要闻:融资丨「益佳达」完成数千万元Pre-A轮融

焦点要闻:融资丨「益佳达」完成数千万元Pre-A轮融 -

微头条丨融资丨「和众科技」连续完成天使轮+、Pre-A

微头条丨融资丨「和众科技」连续完成天使轮+、Pre-A

热点图集

-

全球简讯:2022年10月22日19时离湖北恩施人员最新规

全球简讯:2022年10月22日19时离湖北恩施人员最新规 -

世界新消息丨深交所:近期有关于“境内交易所窗口指

世界新消息丨深交所:近期有关于“境内交易所窗口指 - 每日信息:上交所:近期有关于交易所对券商、基金等

-

全球今日报丨中国将进行载人月球探测,让中国人探索

全球今日报丨中国将进行载人月球探测,让中国人探索 - 速讯:上交所:近期有关交易所对券商、基金等市场机

-

当前看点!2022年10月22日19时今天出入湖北咸宁最新

当前看点!2022年10月22日19时今天出入湖北咸宁最新 -

当前快播:2022年10月22日19时今天出入湖北潜江最新

当前快播:2022年10月22日19时今天出入湖北潜江最新 -

天天信息:储能+光伏+锂电+特斯拉概念股亮了,透露欧

天天信息:储能+光伏+锂电+特斯拉概念股亮了,透露欧 - 三大运营商5G套餐用户数破10亿 中国电信第三季度净

-

连跌15个月后集体涨价 这一行业迎来转暖信号!

连跌15个月后集体涨价 这一行业迎来转暖信号! -

每日看点!深交所:未向券商、基金进行窗口指导

每日看点!深交所:未向券商、基金进行窗口指导 -

环球热议:深交所:未向券商、基金进行窗口指导

环球热议:深交所:未向券商、基金进行窗口指导 -

全球实时:2022年10月22日19时今天出入湖北天门最新

全球实时:2022年10月22日19时今天出入湖北天门最新 - 【环球聚看点】青海湖湟鱼资源量十年增长42倍

-

视讯!小案办出大意义 乡村难题得治理

视讯!小案办出大意义 乡村难题得治理 -

世界信息:连跌15个月后集体涨价,这一行业迎来转暖

世界信息:连跌15个月后集体涨价,这一行业迎来转暖